3 / 16

3 / 16

3

1.

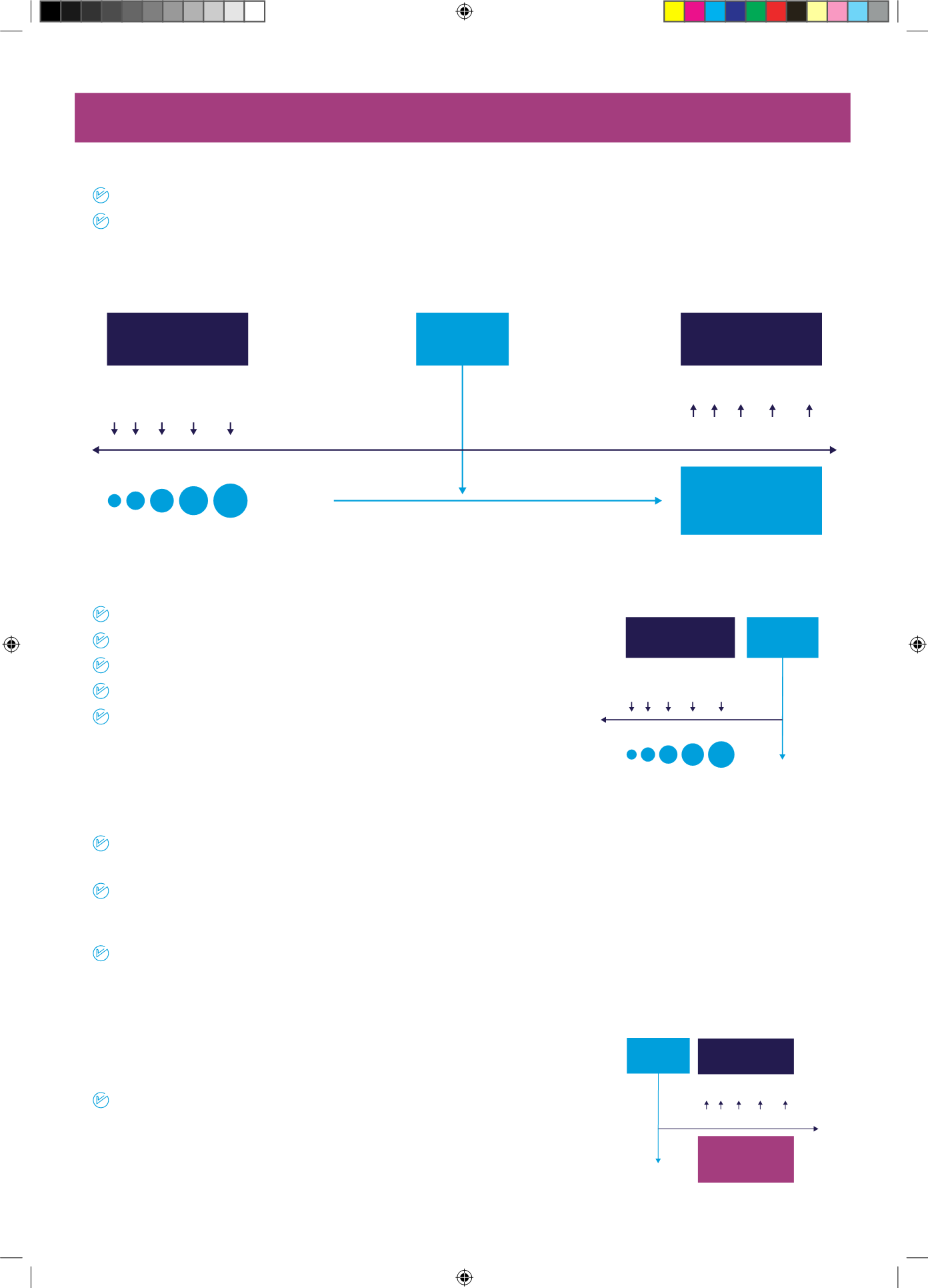

COMO FUNCIONA UM PLANO DE PREVIDÊNCIA?

O ciclo de vida de um plano de previdência é dividido em duas partes:

Pelo período de

Acumulação ou Diferimento

, onde a reserva será formada;

Pelo período de

Recebimento

, momento em que o participante atinge a idade de aposentadoria e/ou “saída do

plano”, e opta pela “compra” de um tipo de renda mensal.

O plano de previdência visa acumulação de recursos, que são aplicados em um fundo de investimentos para futura

transformação em renda mensal durante a aposentadoria, ou resgates a cada 60 dias.

1.1. ACUMULAÇÃO OU DIFERIMENTO

Na fase de acumulação ou diferimento:

Pode ser feita contribuição mensal e/ou aportes;

Ter ganho de rendimentos diários;

Taxa de administração cobrada anualmente;

Taxa de carregamento;

É possível contratar cobertura de risco:

•

Pecúlio por Morte;

•

Pensão ao cônjuge;

•

Pensão por Prazo Certo;

•

Pensão a Menores;

•

Renda por Invalidez.

É possível fazer migração de reserva entre fundos;

•

Pode ser total ou parcial. Não há carência entre as migrações.

É possível fazer resgates;

•

Pode ser total ou parcial. Se total, cancela o plano. Ao resgatar valores incide tributação Progressiva Compensável ou

Regressiva Definitiva.

É possível fazer portabilidade de entrada ou de saída;

•

Pode ser total ou parcial. Se total, cancela o plano. Só pode ser feita entre planos idênticos, ou seja, mesmo tipo de

plano PGBL com PGBL e de mesma tributação e com mesma titularidade. Há carência de no mínimo 60 dias entre as

portabilidades.

1.2. PERÍODO DE RECEBIMENTO

Na idade de saída do plano e/ou aposentadoria é possível:

Escolher (comprar algum tipo de Renda Mensal);

•

Renda Mensal Vitalícia;

•

Renda Vitalícia Reversível ao Beneficiário;

•

Renda Vitalícia com Prazo Mínimo;

•

Renda Temporária.

ACUMULAÇÃO

OU DIFERIMENTO

CONTRIBUIÇÕES

FORMAÇÃO DE FUNDO

IDADE DE

SAÍDA

R$

R$

R$ R$ R$

PERÍODO DE

RECEBIMENTO

BENEFÍCIOS

FUNDO

ACUMULADO

R$

R$

R$ R$ R$

IDADE DE

SAÍDA

ACUMULAÇÃO

OU DIFERIMENTO

PERÍODO DE

RECEBIMENTO

BENEFÍCIOS

CONTRIBUIÇÕES

FUNDO

ACUMULADO

IDADE DE

SAÍDA

R$

R$

R$ R$ R$

R$

R$

R$ R$ R$

FORMAÇÃO

DE FUNDO